导读,37号文,全称是《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,简称“37号文”),由中国外汇管理局于2014年7月14日发布。

此前,规管返程投资外汇登记的是2005年11月1日实施的《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号,简称“75号文”)。37号文实施后,原来的75号文废止,返程投资外汇登记正式进入了“37号文”时代!

37号文与75号文的区别

37号文在监管范围、特殊目的公司范围、境内居民境外投资、融资以及返程投资、股权激励计划登记、各项登记程序、处罚依据与措施等方面均进行了较大调整。

什么情况下需要办理

在香港上市搭红筹架构时,境内居民个人在设立了境外控股公司后、设立WFOE之前,应向外管局申请办理境外投资外汇登记手续。

如果不办理登记,境内居民从特殊目的公司获得的利润和权益变现所得将难以调回境内使用,而且会造成WFOE与境外母公司之间的资金往来(利润、出资等)均不合法,从而可能会对公司境外上市造成障碍。

而境内机构境外直接投资(ODI)有专门手续,无需办理37号文项下外汇登记。在外汇管理渐趋严格的态势下,如果银行层层追及发现境内个人股东(甚至持股比例非常小)通过境外架构持股并且未办理37号文登记的,那么在境内实体公司是不能办理任何股权转让、增资等股权变动手续。

在哪里办理

一般通过境内权益(内资公司)注册地的银行进行申报,且必须在WFOE设立(以营业执照颁发为标志)前办理。

实际操作中,以境内企业注册地银行为办理机构,如有多家境内企业且所在地不一致时,则可以在主要企业注册地银行集中办理。

何时办理

境内居民个人办理37号文登记之前,可在境外先行设立特殊目的公司,但除支付公司注册费用外,不得发生其他出资(含境外出资)行为,否则按特殊目的公司外汇补登记处理,可能需要交纳罚款、出具说明函详细说明理由,由相关外汇局按照个案业务集体审议制度审核办理补登记。

由此可见,37号文登记需在“出资”之前完成。

该等“出资”不能以我们惯常所理解的出资概念来理解,在搭建红筹架构中,境内外架构的连接,即设立WFOE或境内运营实体变更为WFOE即视为出资完成。而且在实际操作中,有些银行要求在境内实体公司引入外商投资者由内资企业变更为中外合资企业之前,必须完成37号文登记。因此,究竟何时完成37号文登记,建议各企业与拟登记银行提前沟通确认。

37号文登记的操作流程

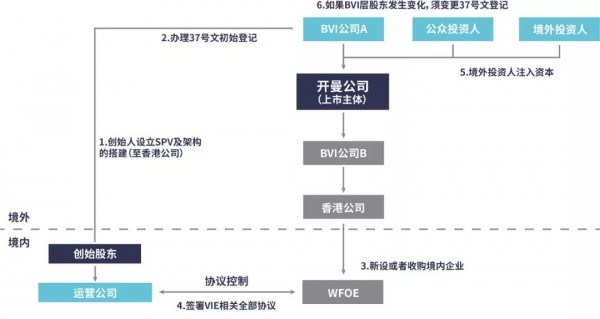

步骤1: 创始人设立SPV即架构的搭建(至香港公司);

步骤2: 办理37号文初始登记;

步骤3: 新设或收购境内企业;

步骤4: 签署VIE相关全部协议;

步骤5: 境外投资人注入资本;

步骤6: 如果BVI股东发生变化,须变更37号文登记。

根据我们的实际操作经验,在美国或香港上市前如果有部分股东因故未办理37号文登记,只要不是控股股东,经过适当披露往往不会对上市造成实质不利影响。但是后期做补登记,否则资金无法派回中国境内。

办理37号文登记所需要材料清单

一般来说,办理37号文需要的文件如下(不同地区略有差异,请以当地主管机关要求为准):

1、合法持有境内权益公司资产的证明文件

2、创始人股东在特殊目的公司有实际控制权的证明文件(股东名册、认缴人名册等)

3、境内权益公司的调档章程

4、境内权益公司营业执照副本复印件

5、与境外投资方签署的投融资协议

6、创始人股东的身份证复印件

7、外汇登记表

8、境内居民个人境外投资外汇登记申请书

9、承诺函

10、股东会决议

11、委托书

12、其他可能要求的补充材料

其他问题

1、是否每一名境内股东都要单独设立一家特殊目的公司,单独办理37号文登记?

首次登记后,若境外特殊目的公司出现任何重大变更需及时办理37号文变更登记手续。

境内居民个人只为直接设立或控制的(第一层)特殊目的公司办理登记,特殊目的公司持有的开曼公司股权发生变化(即第二层变化)则无需变更登记。

正因如此,搭建红筹架构时每位创始人都会单独设立一家海外持股公司,以避免当其他创始人的持股发生变化时,都需要办理变更登记的繁琐程序。

2、境外信托的受益人是否需要做37号文登记?

37号文中“控制”,是指境内居民通过收购、信托、代持、投票权、回购、可转换债券等方式取得特殊目的公司的经营权、收益权或者决策权。

虽然从法规的字面意义上理解,通过信托取得特殊目的公司的经营权、收益权或者决策权仍属于应当办理37号文登记的情形,但实践中以信托结构办理37号文登记可能会存在一定障碍,需要与当地外管部门进行沟通。

3、员工股权或期权激励计划如何办理外汇登记?

37号文规定,员工获得非上市特殊目的公司股权或期权激励的,相关境内居民个人可以在行权前申请办理37号文登记。但在实践操作中,因为员工持股比较复杂,不确定性比较大,因此外管局对于员工持股的外汇登记比较谨慎。

变通的做法是:如果员工人数不多的,则由大股东代员工持股;或者由员工先在境内实体公司持股,再作为创始人身份随同大股东一并办理37号文登记。但在第二种方案下,有些银行要求创始人必须在境内实体公司持股一年以上才可办理37号文登记,否则不予办理。因此还需提前与拟登记银行提前沟通。

至于期权计划的外汇登记,银行均不予办理。

37号文登记的火热一直都在,但由于登记的复杂性和审批的不确定性,往往导致很多客户办理不下来,或者没能够及时登记而需要补登记。对此,我们建议,在VIE架构搭建时便须有全面的架构筹划意识,雇佣可靠的专业顾问至关重要。

瑞丰德永(Richful Deyong)2008年始创于香港,系卓佳(Tricor)集团成员,是亚洲具有领先地位的专业服务机构,在全球21个国家/地区47个城市设有办事处,拥有2500多名员工,服务超过30000多客户,1300间香港联交所上市公司,500间新加坡和马来西亚上市公司,名列财富杂志500强企业超40%及众多跨国知名公司。

服务涵盖:上市公司秘书、新股上市及股票登记、债务托管及授信,财富管理,海外信托和基金会设立,香港及离岸公司注册,特许牌照申请,企业架构,财税咨询,会计安排,人力资源、薪酬管理,综合性商务、企业及投资者服务等领域。

瑞丰德永集团拥有丰富知识的精英团队,为客户提供全球化业务发展的专业指导和技术支持。是“为客户创造更高价值,为行业树立品牌典范”核心价值观的践行者,秉持“全球化运营,国际化标准,致力于每一位客户的满意和成功”的服务宗旨,务实为中国企业国际化发展拓展价值版图。瑞丰德永是您值得信赖的合作伙伴!

内容搜集整理于网络,不代表本站同意文章中的说法或者描述。文中陈述文字和内容未经本站证实,其全部或者部分内容、文字的真实性、完整性、及时性本站不做任何保证或者承诺,并且本站对内容资料不承担任何法律责任,请读者自行甄别。如因文章内容、版权和其他问题侵犯了您的合法权益请联系QQ:243 78 09 247 进行删除处理,谢谢合作!