投资组合理论介绍

投资组合理论可以分为狭义和广义。狭义投资组合理论指的是马柯维茨投资组合理论马科维茨(1952)——关于投资组合选择;除了经典投资组合理论和各种替代投资组合理论之外,广义投资组合理论还包括由资本资产定价模型和证券市场效率理论组成的资本市场理论。同时,由于传统的EMH不能解释市场异常,投资组合理论受到行为金融理论的挑战。美国,经济学家马考维茨,于1952年首次提出了投资组合理论,并进行了系统、深入、卓有成效的研究,为此获得了诺贝尔经济学奖。

投资组合的思想是什么

1、传统投资组合的思想

(1)不要把所有的鸡蛋放在一个篮子里,否则,“就没有鸡蛋”。

(2)投资组合中的资产越多,多样化的风险就越大。

2、现代投资组合的思想

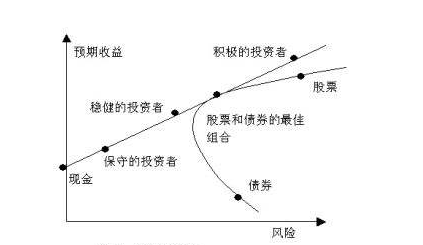

(1)最优投资比率:投资组合的风险与投资组合中资产的收益率之间的关系有关。在某些条件下,有一组投资比例可以最小化投资组合风险。

(2)最优投资组合规模:随着投资组合中资产数量的增加,投资组合的风险降低,但投资组合管理的成本增加。当投资组合中的资产数量达到一定数量时,风险不会继续下降。

投资组合的基本理论

马考维茨,经过大量的观察和数据分析,认为任何投资者都会选择风险较小的一个。这也表明,投资者如果想追求高回报,就必须承担高风险。同样,投资者通常出于规避风险的原因持有多样化的投资组合。马考维茨从收益和风险的量化的角度出发,从数学上解释了投资者的避险行为,并由此提出了投资组合的优化方法。

投资组合由证券及其权重决定。因此,投资组合的预期回报是其组成部分证券的预期回报的加权平均值。这些统计数据描述了回报率围绕其平均值的变化程度。如果变化剧烈,说明收益率具有很大的不确定性,即风险很大。

从投资组合方差,的数学展开中,我们可以看到投资组合的方差和每个组成部分证券,的方差之间的联系,以及组成部分证券的权重与任何两个证券的相关系数成正比。相关系数越小,投资组合的整体风险就越小。因此,选择不相关的证券应该是投资组合建设的目标。

基于规避风险的假设,马考维茨建立了投资组合分析模型的其要点:

(1)投资组合的两个相关特征是预期收益率及其方差

(2)投资者将选择在给定风险水平下具有最高预期收益率的投资组合或在给定预期收益率下具有最低风险的投资组合。

(3)估算和选择证券,方差和方差与其他证券,的预期收益率,并进行数学规划,确定证券在资金的比重

内容搜集整理于网络,不代表本站同意文章中的说法或者描述。文中陈述文字和内容未经本站证实,其全部或者部分内容、文字的真实性、完整性、及时性本站不做任何保证或者承诺,并且本站对内容资料不承担任何法律责任,请读者自行甄别。如因文章内容、版权和其他问题侵犯了您的合法权益请联系邮箱:5 146 761 13 @qq.com 进行删除处理,谢谢合作!