补充抵押贷款介绍

抵押补充贷款(PSL),作为一种新的储备政策工具,有两层含义。首先是数量层面,这是基本货币的新渠道。其次是价,中期利率由银行商业抵押资产从央行获得融资的利率决定。

什么是抵押补充贷款的性质

PSL是基本货币的新渠道。在价层面,引入PSL的目的是利用PSL的利率水平来引导和创造一个中期政策利率,从而实现央行对中期利率水平的引导和控制,超越短期利率的控制。PSL的再贷款方式将成为基本货币投入的渠道,有助于推动利率市场化。

PSL非常类似于再融资,这是一种无担保的信用贷款。然而,市场往往赋予再贷款某种金融稳定的含义,即一个机构只有在出现问题时才会进行再贷款。出于各种原因,央行可能会将再贷款工具升级到PSL。未来,PSL可能会在很大程度上取代再贷款工具,但再贷款仍在央行的政策工具篮子中。

在我国,有许多信贷设施,如基础设施建设和民生支出,往往由政府在一定程度上担保,但盈利能力差。如果银行商业银行根据市场利率水平制定自己的价格,并完全制定自己的商业价格,那么更高的信贷价格将无法满足这种信贷需求。央行PSL所谓的指导性中期政策利率水平,在很大程度上是为了直接为银行商业提供一部分低成本的资金,并引导这些领域的投资。这也可以降低社会融资的成本。

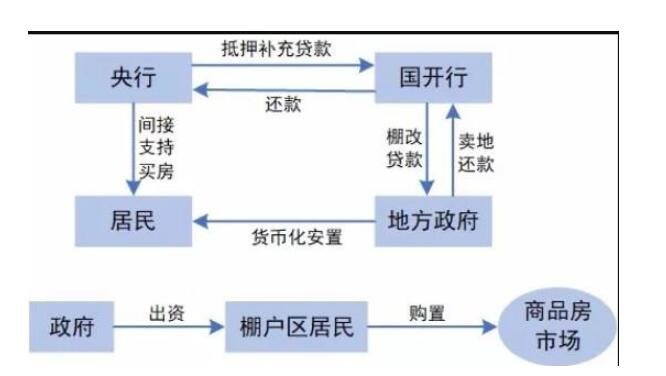

据了解,所谓“补充抵押贷款”是人民银行在接受金融机构提供的抵押品后向金融机构提供流动性的货币政策工具。由于人民银行可以任意指定“补充抵押贷款”对应的抵押物范围,因此可以相当准确地控制“补充抵押贷款”向资金的流动。这种定位很难通过传统的货币政策工具实现,如再贷款和再贴现。自今年第二季度以来,定向宽松货币政策变得流行起来。在这种背景下,一种新的货币政策工具“抵押补充贷款”的出现就不足为奇了。

虽然人民银行对“抵押补充贷款”的描述不多,但我们仍然可以从中看出,货币当局对“抵押补充贷款”的预期功能有两个方面。当然,其中之一是将它作为一种有针对性的货币投放工具,通过促进信贷发放来促进实际经济增长。二是将“住房抵押贷款补充贷款”转化为政策利率工具,引导金融市场的中期利率。

内容搜集整理于网络,不代表本站同意文章中的说法或者描述。文中陈述文字和内容未经本站证实,其全部或者部分内容、文字的真实性、完整性、及时性本站不做任何保证或者承诺,并且本站对内容资料不承担任何法律责任,请读者自行甄别。如因文章内容、版权和其他问题侵犯了您的合法权益请联系邮箱:5 146 761 13 @qq.com 进行删除处理,谢谢合作!