在周一喜气洋洋的普涨中,投资者好不容易展开了对于后市的憧憬,周二的回调似乎又将大家拉回了现实但挖掘基想说,在历次底部回升的初期,波折反复本就是常态,当下与其跟着股价趋势走,更应该跟着大方向上的逻辑走。

今日市场为何又遇调整?后市怎么看?哪些线索不容忽视?接着看,挖掘基带你好好捋一捋~

#1

发生了什么?市场为何又遇调整?

其一,昨日受利好影响上涨的地产、保险等权重板块今日遭遇短期获利兑现出现调整,拖累指数层面表现。

其二,今日公布的8月财新中国服务业PMI录得51.8(前值54.1),低于预期的53.5,为年内最低,扰动了市场情绪。

其三,高盛预测美国陷入衰退的可能性为15%,低于此前的20%,美元指数反弹使得人民币汇率出现调整,引发外资再度流出。

(来源:Wind,财联社,公开信息)

但是,投资者对此无需过于担忧。

技术面上,市场的上攻并非一气呵成,大盘在接近3200点一线存在一定压力,需要反复盘整、蓄势整固才能实现突破。同时,相较于昨日略微放量的普涨,今日的回调明显缩量,且沪指仍然站稳了5日线,说明上行趋势未破且短期抛压并不大。

经济数据方面,8月财新服务业PMI的确略低于预期,从分项数据来看,外需明显走弱成为主要的拖累。但是,51.8的读数仍然位于荣枯线之上,并且此前公布的财新制造业PMI上升1.8个百分点,制造业景气度有所改善,部分抵消了服务业PMI回落的影响。(来源:财新)

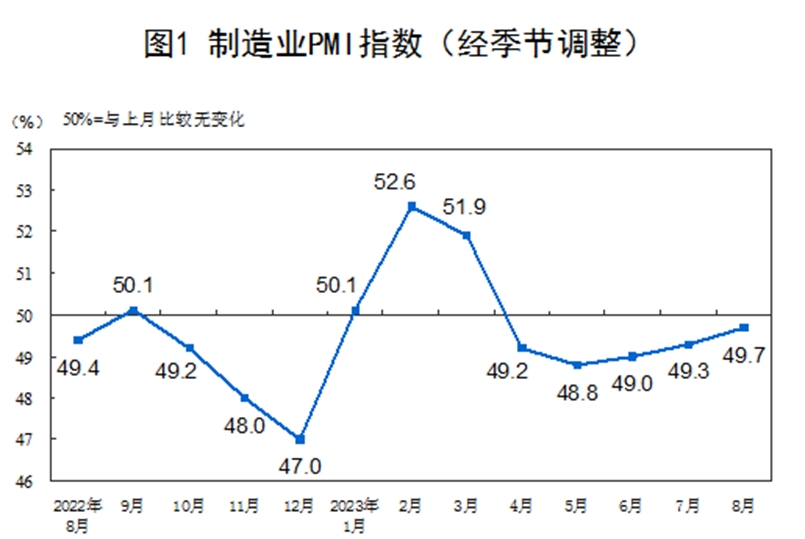

不过,从前几日披露的官方(中采)PMI数据来看,8月官方制造业PMI回升0.4个点至49.7%,连续第3个月回升;非制造业PMI为51.0%,较上月回落0.5个百分点,保持扩张态势。表明经济最弱的时候可能已经过去,经济周期正在逐步走出底部。

(来源:国家统计局网站)

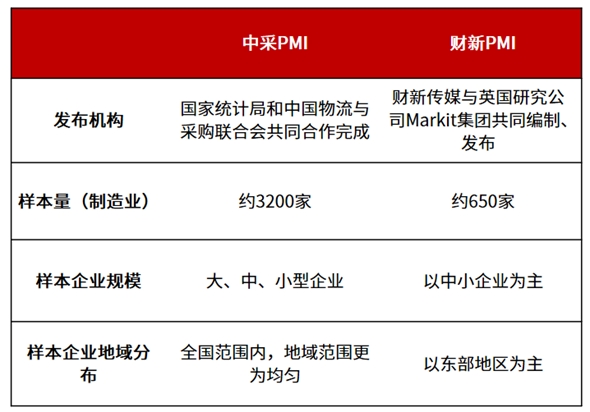

事实上,财新PMI与此前公布的官方PMI相比,在编制方面存在一些区别,财新PMI更加偏向于中小企业,而且东部地区涉及出口的企业占比通常较高。

而官方PMI数据显示,8月大、中、小型企业PMI分别为50.8%、49.6%和47.7%,分别回升0.5、0.6、0.3个点,但中小企业景气仍处于收缩区间,因此不难理解财新PMI的短期边际转弱。(来源:国家统计局网站)

考虑到8月底出台的“一揽子”稳增长政策,尤其是房地产政策的适度放松以及促进民营经济发展等表态,阶段性“政策底”已现,对于接下来经济大方向上的修复回暖不妨再乐观一些。

汇率方面,在人民币汇率承压的背景下,近来央行不断释放“稳汇率”的信号,继7月上调外币跨境融资宏观审慎调节参数后,近期又将金融机构外汇存款准备金率由6%下调至4%,呼应二季度货政报告“坚决防范汇率超调风险”的表述。展望后续,尽管人民币汇率的中长期走势仍待国内的内生动能改善,但美联储加息周期行之尾声带来的被动贬值压力下降,以及潜在的结汇需求、监管充足的管理工具仍将对人民币汇率形成支撑,整体走势可控。

#2

后市怎么看?哪些线索不容忽视?

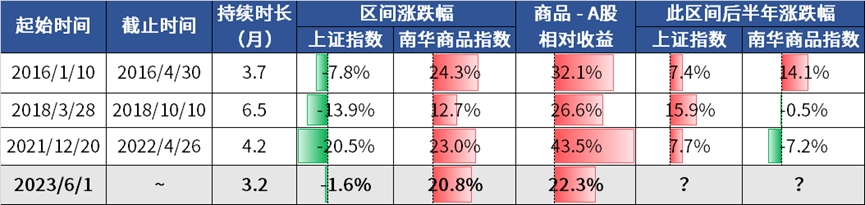

一个非常值得关注的趋势是——近期商品价格继续上行。包含农产品、工业品、能源等多个品种,表征我国大宗商品市场价格变动趋势的南华商品指数再创年内新高,6月以来最高涨幅已超过20%,纯碱、尿素、焦煤等等近期反弹幅度都较为可观。(来源:Wind,截至2023-9-5)这一趋势的背后可能指向两条重要的线索:

第一,重视顺周期方向的投资价值。

按照我司策略组对周期股投资的框架,如果跟踪的商品价格出现多数上涨的情形,那么周期股通常就会具备较为明显的超额收益。

尽管顺周期板块在昨日集体大涨后,今日在技术层面有所调整,但截至8月31日,我们跟踪的56种商品价格中有78%的商品价格上涨,已超过周期股高胜率的70%阈值,同时低估值高股息方向将成为当下很多增量资金配置的底仓优选,而目前估值+高股息特征行业多位于顺周期价值板块,预计顺周期方向后市仍然存在较好的投资机会。

第二,以史为鉴,“商品强,A股弱”的背离局面通常不会持续太久,A股向上的积极因素正在积累。

过去十年间,类似当下“商品强,A股弱”的背离局面一共出现过三次,分别是2016年初、2018年中和2021年底,而此后半年上证指数全部表现为上涨,平均涨幅为10.3%。

图:近10年间“股市跌、商品涨”的情况统计

(来源:Wind,截至2023-9-5)

华创证券认为,从宏观环境来看,本轮商品涨、股市跌的情形类似2016年,商品走在股市前面,核心逻辑在于:商品看价格、而股市看盈利增长。经济底部阶段,价格企稳体现为商品的率先启动,但盈利增速抬升还有待需求转暖驱动量的回升。伴随着国内经济逐步企稳,以及库存周期的见底,后续股市跟随商品上行概率较高。(来源:华创证券)

与此同时,成长板块近期的回调释放了上半年主题投资阶段积累的风险,短期关注华为Mate 60新机发布对于国产芯片供应链以及消费电子的提振,中长期关注未来数字经济顶层规划+人工智能产业政策下,TMT行业迎来的产业周期反转以及产业趋势催化共振。

目前大家还是对经济基本面信心不足,也许这是市场无法马上反转走牛的原因,但没有哪一次的“磨底期”没有经历过这样的过程。

在历次的经济周期底部,市场都会产生出这样那样的、在当时感觉完全无从下手的中长期悲观问题。但历史一次次向我们证明,很多所谓的中长期悲观预期和逻辑,实际上是在短期盈利下行中受到“线性外推”的扭曲进而被严重放大,一旦短期盈利上行市场回暖,这些中长期悲观逻辑大概率就都不复存在,永远停留在记忆里了。

历史上,政策底大多由事后推断,身处其间的人们往往尚不知情。而本轮是少有的,政策给出清晰信号、对于市场的急切诉求“有求必应”的情形,建议投资者不要低估政策对于资本市场呵护的决心。

所以对于现在的市场,思想上乐观、操作上稳住,我们大概率已经行进在黎明前的黑暗里了。

内容搜集整理于网络,不代表本站同意文章中的说法或者描述。文中陈述文字和内容未经本站证实,其全部或者部分内容、文字的真实性、完整性、及时性本站不做任何保证或者承诺,并且本站对内容资料不承担任何法律责任,请读者自行甄别。如因文章内容、版权和其他问题侵犯了您的合法权益请联系邮箱:5 146 761 13 @qq.com 进行删除处理,谢谢合作!