近日,云南信托固定收益部对宏观经济形势、债券市场、地产销售情况,进行了回顾分析,以下为研报简要内容(本报告仅作参考,不作为实质性的投资决策建议。投资者据此操作,风险自负。投资有风险,入市需谨慎)。

9月27日,内蒙古打响了新一轮特殊再融资债券发行的“第一枪”。之后天津、云南、辽宁、重庆、广西、贵州、山东等17个地区也陆续公布了特殊再融资债券发行计划。截止14日,17个地区将在四季度合计发行8671亿特殊再融资债券。那么本轮特殊再融资债券发行有何特点、后续发行节奏怎么判断、对债市又将产生什么影响呢?

一、本轮特殊再融资债发行的三大特点

本轮特殊再融资债券发行有三大特点。1)本轮特殊再融资债券的发行速度更快,在半个月内,17个地区披露预期发行情况,节奏快于2020-2022年上一轮特殊再融资债发行。2)特殊再融资债券发行期限更长。部分地区本次待发的特殊再融资债券平均期限超过7年。3)短期偿债压力较大的地区率先发行特殊再融资债。云南、内蒙古、天津、广西、重庆短期偿债压力相对较大,所以特殊再融资债落地时间较早。

二、特殊再融资债券供给节奏如何判断

本轮弱资质地区或将得到更多的特殊再融资债发行额度,这些额度源自2018年开始的财政一般公共预算收入的限额与余额的差值,但同时这些区域往往需要通过债务限额调整从而带来新增发行额度。根据各地债务到期压力,四季度预期将有较大的实际发行落地。

三、特殊再融资债券重启对债市有何影响

本轮特殊再融资债券的发行对债券市场产生了短期内的利好影响。特殊再融资债券主要用于地区政府隐性债务的化解,从本质上来看,债务不会减少,只是保障债务的短期滚续,并且降低新发行债券的融资成本,以使得收入能更好的覆盖当前利息等支出。从债券市场成交收益率走势来看,从产生本轮特殊再融资债券的化债方案的预期开始,债券市场持续走牛,结合当前经济复苏较弱、居民大额消费欲望不强的因素,债券市场保持火热状态,但也需要注意其他因素如机构年底考核、资金面收紧等因素对债券市场的负面影响。

总的来看,特殊再融资债券的发行,短期内促进了债券市场的稳定,对城投等企业的债券兑付起到了较大的积极作用。

核心摘要:

1、国庆消费旅游恢复至2019年,居民注重小额轻量消费。

2、地产略有恢复,金九成色不足。

3、宏观经济表象走势偏好,但实质中小实体恢复较弱。

4、债券市场回暖,但注意年底考核、流动性紧张等因素的影响。

5、股市处于磨底阶段,持续震荡。

6、专题研究:如何看待中央-地方政府的博弈

一、近期热点问答

1、如何看待国庆消费旅游数据表现?

根据文化和旅游部数据中心测算,2023年中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%。实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%。中秋遇上国庆,“前半程团圆、后半程旅游”特征较为明显,群众假日出游意愿得到集中释放,中远程旅游实现较高增长。主要旅游目的地及热门景区消费活跃度持续高位运行,旅游需求多样性和个性化并存,“热点更热、冷点不冷”现象突出。

根据微信发布的2023年中秋国庆微信数据报告显示,对比2022年国庆假期,2023“双节”期间旅游消费增长84%,超20个城市涨幅翻倍。全国酒旅、交通、影剧演出等行业日均消费对比2022年国庆假期均有显著增长,其中酒旅行业增长84%。

表面上看,今年双节的消费表现是不错的,但如果将数据拆分后细看,会发现有一些隐忧。

例如今年国庆节期间的人均日旅游消费比2019年国庆节下降了3.9%。相对于居民人均日消费支出,国庆节期间的旅游消费水平下降了17.5%。此外,今年黄金周期间海外游的平均成本也在升高,初步统计显示这比新冠疫情前高出30%。

以上数据从某个角度反映出整体的消费信心及经济不景气,消费者对大额旅行开支持怀疑和谨慎态度,经济恢复仍需时日。

2、地产销售恢复情况?

1)新房成交

根据我们统计,本周52个城市新房共成交301.3万方,环比上升287.4%,相比节前一周下降26.3%,同比下降22.5%。

10月至今52个城市新房共成交351.4万方,较9月同期下降12.3%,其中一线/二线/三四线增速分别为+1%/-19%/-6%;较2022年10月同期下降17.4%,其中一线/二线/三四线增速分别为-2%/-10%/-35%;较2021年10月同期下降37.1%,其中一线/二线/三四线增速分别为-31%/-30%/-50%。衢州、韶关、莆田较上月增长较快。

2)二手房成交

根据我们统计,本周17个城市二手房共成交200.5万方,环比上升4477.9%,相比节前一周上升42.7%,同比上升18.6%。

10月至今17个城市二手房共成交202.7万方,较9月份同期下降16.4%,其中一线/二线/三四线增速分别为-33%/-9%/-21%;较2022年10月同期上升39.0%,其中一线/二线/三四线增速分别为+8%/+57%/+17%;较2021年10月同期上升153.9%,其中一线/二线/三四线增速分别为+58%/+256%/+56%。成都较上月增长较快。

在利好政策频频出台的背景下,9月及10月上半月的地产销售环比有一定提升,但同比表现较为一般,“金九”成色不足。从供应链的上下游建材、家具等出货数据也可验证该观点。我们认为地产市场仍未走出困境,可继续期待类似限购解除、房贷利率下调、税费减免、普宅认定标准上调等“组合拳”出台。

二、宏观经济分析及证券市场回顾

1、宏观经济走势

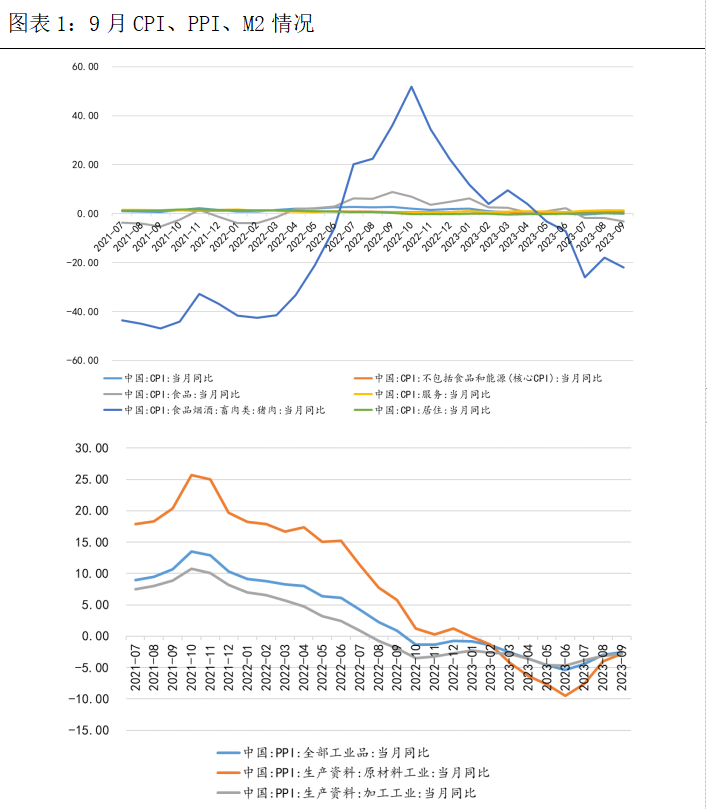

9月部分经济指标走势表象偏好,其中,CPI(消费价格指数)同比持平,PPI(出厂价格指数)同比下降2.5%,M2(货币供应量)增长10.3%。从CPI的结构来看,消费的增长主要源自服务,即国庆期间旅游、餐饮消费的火爆。而居住消费仍较为平淡,反映当前环境下,居民对房子等大额消费的欲望仍不强,大家更加注重当下,注重现在的消费。

从PPI的结构来看,工业企业尤其是中小实体企业生产经营仍较为困难,当前刺激政策并未实质促进企业经营的恢复,原材料与加工企业的价值处于产品价格下降趋势,对产业链下游企业可能存在一定的有利支持,但整体趋势仍不容乐观。

从货币供应来看,央行对市场的资金支持仍较好,但呈现下降趋势,资金大量融入市场并未促进实体经济的大力恢复,可能对金融市场,尤其是债券市场产生积极影响。

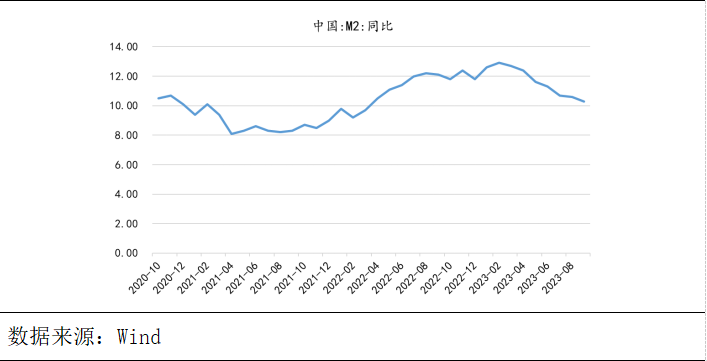

9月份社融呈现上升趋势,比上年同期多1.41万亿元,其中,增长融资需求主要来自政府债券,企业债券与信托贷款减少。反映当前经济的主要推手是政府部门,结合当前债券市场化债政策的落地,社融的主要资金和力量投入了对地区隐性债务的化解中去,利于保障地区债务的滚续。同时,也可以看出企业融资的困难,整体融资环境并未实质改善。

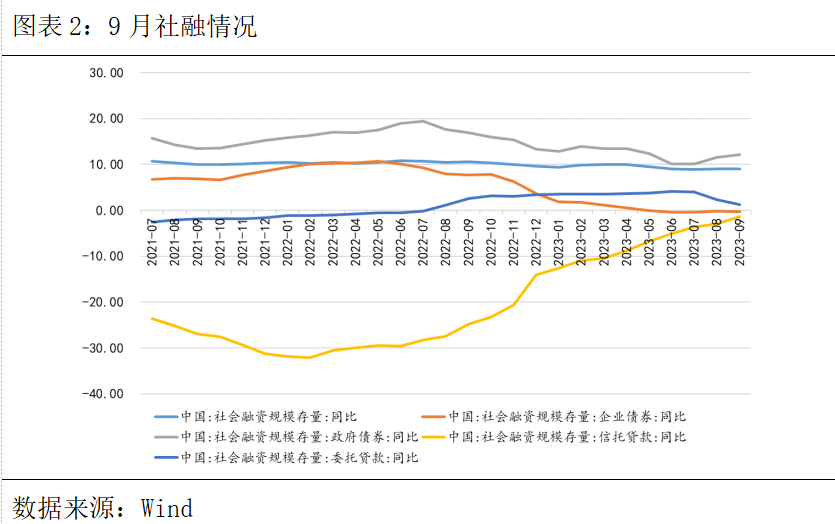

9月出口同比下降6.2%,反映企业对外贸易仍旧较为困难,受到地缘政治等因素的影响,预期四季度进出口外贸仍不能积极支持经济的恢复。

综合来看,9月当前披露的宏观经济数据表象偏好,但实质并未促进实体企业的恢复与增长,预期未来经济压力仍保持一定压力,需要政府政策的持续支持且从根本上改善中小企业的经营压力以及居民的大额消费欲望,才会实质促进经济的发展。

因此,当前经济环境不确定的背景下,债券市场相较于股票市场、衍生品市场等更为稳定,是四季度值得投入的市场。

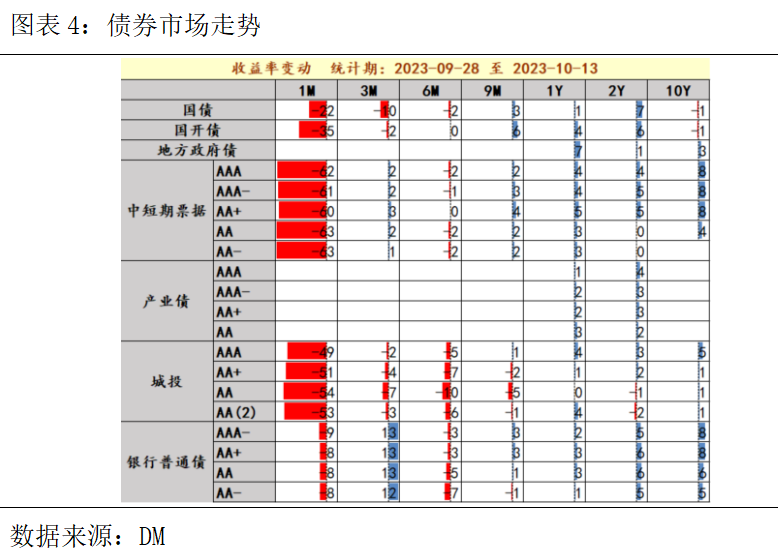

2、债券市场回顾

10月上半月,受到国庆、地区化债、地产政策等因素的影响,债券市场从节前的低迷逐渐回暖。下图可以看到短期的债券收益率持续上升,主要是近期多省发布特殊再融资债券的落地方案,对地区化债产生了极大的正面支持。其中,云南、贵州、湖南、重庆、天津、山东等地的特殊再融资化债方案极大支持了当地城投平台的化债,短期内保证了地区债务的滚续,这也导致了债券市场收益率的普遍下降,利于产品持仓债券获取收益。

同时,市场资金面由紧转松,债市信心渐进修复,长端利率先上后下。节前银行等机构的考核期过后,债券市场逐渐恢复火热状态。

综合来看,经济底层恢复受阻、居民大额消费不足、股市波动、化债政策等影响,促进了债券市场的火热,预期短期内仍将使债券市场保持较好的状态。

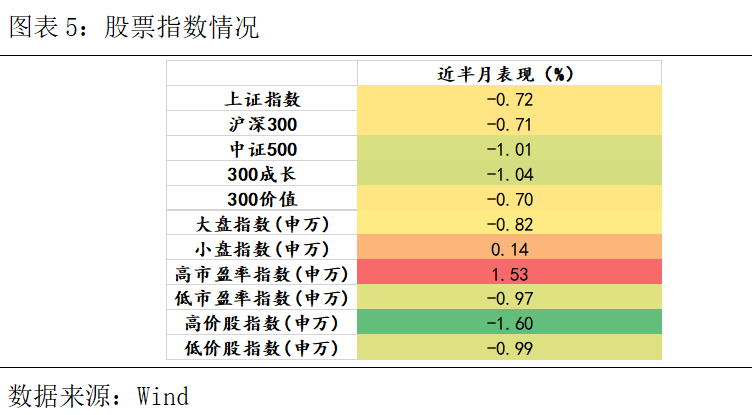

3、权益市场回顾

我们先来回顾一下10月上半月权益市场总体表现:

权益市场处于磨底阶段,叠加国庆消费出行数据及地产数据的不及预期,节后权益市场继续震荡走弱。

基于当前政策和未来展望,经济快速失速和风险失控的概率已明显降低。然而,在中长期内,经济减速和资产负债表的萎缩问题难以解决。随着经济增速放缓,各行业的竞争加剧,公司的利润可能会进一步受到冲击。同时,不同行业和政府部门对市场化定价的持续监管和政策干预仍然会影响长期展望,使资产定价变得更加复杂。在这些长期问题得到解决之前,资产估值的中枢可能难以稳定。

三、专题研究:如何看待中央-地方政府的博弈

中央与地方政府的互动关系一直是中国改革开放以来的焦点之一,从财政的角度入手,我们可以深入研究这一关系,以期更好地理解中国的发展历程、经济增长、社会稳定等等关键问题。

1994年的分税制改革是一次将地方财政收入集中到中央的改革,至少从收入分配上说,是这一次财政集权的改革。虽然地方的支出份额并没有减少,但是在地方支出中,有相当巨大的部分变成了由中央分配的转移支付。对于有着大量土地的地方政府而言,土地收入及由此衍生出的金融资金是地方政府在与中央的博弈互动中创造出来的额外收入,这是理解国内债务、发展模式的关键点。

宏观来看,中央与地方政府的关系虽然没有从根本上摆脱自新中国成立以来的“收权—放权”模式,但却发生了显著的演变。其中的变与不变对于我们理解经济增长、社会稳定和社会不平等具有重要意义。

在中央与地方政府关系的体制演变中,最为关键的内容之一就是中央政府一方面通过建立市场经济激发了社会的经济活力,另一方面通过实施“财政包干制”确立了地方政府作为相对独立的利益主体的地位,激发了地方政府全力追求地方经济发展和财政收入的动力。这一体制变革在很大程度上可以解释中国长达三十年的高速经济增长和国力逐步强大的过程。然而,深入考察地方政府的行为,我们会发现,地方经济的高速增长在很多方面是由于与中央博弈及互动而产生的。

在20世纪80年代,中国经济的活力源于繁荣的乡镇企业;90年代的活力来自于国有企业的产权改革和私有企业、外资企业的发展;而在新世纪,经济增长的主要动力来自外向型经济和国内外的投资推动。在这三个阶段中,地方政府的行为模式扮演了关键角色。“财政包干制”为政府大力兴办企业提供了强有力的推动力,从大规模发展乡镇企业到乡镇企业的改制和国有企业的私有化都可以从财政体制的变革角度理解。在新世纪,从工业化到城市化的新发展模式主要是地方政府控制土地征用、开发和出让的结果。在这个过程中,最引人注目的不是市场的自由化,而是政府的公司化行为。

地方政府的公司化不仅体现在其明确的目标上,还体现在其高效的运作方式上。一旦领导层做出决策,地方政府的动员、指挥、执行能力甚至超过了许多公司。这是因为政府可以运用财政手段来实施激励和奖惩,还可以运用行政手段来调动辖区内的资源为其服务。

地方政府的公司化有以下特点:

以不计成本的目标为主导,与公司通常以成本核算为前提的方式形成对比。

采用全体动员和全民动员的方式,调动所有可能的资源来实现目标。

以检查评比、奖励和惩罚为激励手段,以确保目标的达成。

了解上述运作逻辑,我们可以看到,地方政府实际上比普通公司更加“公司化”。一旦确立了明确的行动目标,地方政府能够在短时间内发挥出极高的运作效率和实现目标的能力。地方政府展开的“财政锦标赛”一定程度上扭曲了政府行为。地方政府的这种行为并非是由官员的个人意志所导致的,而是政府间财政关系的一系列变化所带来的结果。

这些关系的变化,在工业化、市场化迅速发展的背景下,造就了一种将土地、财政和金融结合在一起的“三位一体”的发展模式。这种模式一方面造就了持续不断的地方经济的高增长和城市繁荣,另一方面也在累积着金融风险和社会风险。

内容搜集整理于网络,不代表本站同意文章中的说法或者描述。文中陈述文字和内容未经本站证实,其全部或者部分内容、文字的真实性、完整性、及时性本站不做任何保证或者承诺,并且本站对内容资料不承担任何法律责任,请读者自行甄别。如因文章内容、版权和其他问题侵犯了您的合法权益请联系邮箱:5 146 761 13 @qq.com 进行删除处理,谢谢合作!